- 問題意識:日本の中小企業(従業員20〜300人規模)の再エネ導入率は10%未満にとどまる。大手PPA事業者が要件とする信用力スコアに届かない企業が約9割を占め、既存のPPAモデルでは中小企業の脱炭素化は構造的に進まない。

- 主な発見:PPA与信審査基準(55点以上)を下回る企業は全体の約90%。最大の導入障壁は「初期費用の高さ」(61%)。「電気代削減額 ≧ 月次支払額」を証明できる資金スキームが成約の鍵。

- 結論:実装空白を埋めるには、信用補完機能を内包した「100%即時償却×持ち出しなし×電気代削減」を同時実現するスキームが必要条件となる。

第1章 調査背景:なぜ今、小口自家消費型太陽光か

1-1 業務用電力単価の構造的上昇

2021年以降の燃料費高騰・ウクライナ情勢・円安を受け、国内の業務用電力単価は継続的に上昇している。資源エネルギー庁の公表データによると、2020年比で業務用電力の平均単価は2024年までに約30〜40%上昇した(地域・契約形態により差異あり)。今後は2028年度から本格施行されるGX推進法の炭素賦課金(カーボンプライシング)がさらなるコスト上昇要因として確定している。

[出典] 資源エネルギー庁「電力調査統計(高圧区分)」 https://www.enecho.meti.go.jp/statistics/electric_power/ep002/

1-2 GX推進法:2028年以降の炭素コスト確定

| 時期 | 制度内容 | 中小企業への影響 |

|---|---|---|

| 2023年5月施行 | GX推進法(令和5年法律第32号)成立 | 炭素排出コストの義務化の法的根拠が確立 |

| 2026年〜 | 大規模排出者向けGX-ETS開始 | 大企業取引先が脱炭素要件を取引条件化する動きが加速 |

| 2028年〜 | 炭素賦課金の本格徴収開始 | 電力単価へのコスト転嫁により電力費がさらに上昇 |

| 2030年 | 温室効果ガス2013年比46%削減目標 | サプライチェーン排出量(Scope3)開示要求が一般化 |

[出典] 脱炭素成長型経済構造への円滑な移行の推進に関する法律(令和5年法律第32号) e-Gov法令検索

1-3 小口(30kW〜150kW)市場の特性

30kW〜150kW帯の小口業務用・製造業向けは、大規模メガソーラーと低圧住宅用の中間に位置し、市場的に最も注目されていなかった規模帯である。しかしこの帯こそが、中小企業の電気代削減インパクトが最大かつPPAの信用力要件により供給が届いていない「実装空白」の中心にあたる。

- 対象企業規模:従業員20〜200人程度の製造業・小売・物流・医療・飲食等

- 年間電力消費:約100〜700MWh(高圧・低圧契約が混在)

- 年間電気代水準:300万〜2,000万円程度

- 電気代削減ポテンシャル:年間100万〜600万円(自家消費率60〜80%想定)

- → 全国数十万社規模と推計されるが、再エネ未導入率が90%超

第2章 PPAが届かない構造的理由

2-1 PPAの信用力要件と与信リスクコストの構造

PPA(Power Purchase Agreement:電力購入契約)は、事業者が需要家の屋根に太陽光設備を設置し、発電した電力を長期契約で販売するモデルだ。需要家の初期投資ゼロが最大のメリットだが、長期契約(10〜20年)中に需要家がデフォルト(倒産・廃業・移転)した場合、設備投資の回収が困難になるリスクをPPA事業者が全額負担する。このリスクを管理するため、業界の与信審査基準として信用評価スコア55点以上を設定するケースが多く(RDo実証調査・業界実務知見)、この基準を下回る企業は事業用PPAを利用できない。

本調査の分布データとの照合により、55点未満の企業は全体の約90%に上ることが確認されている。

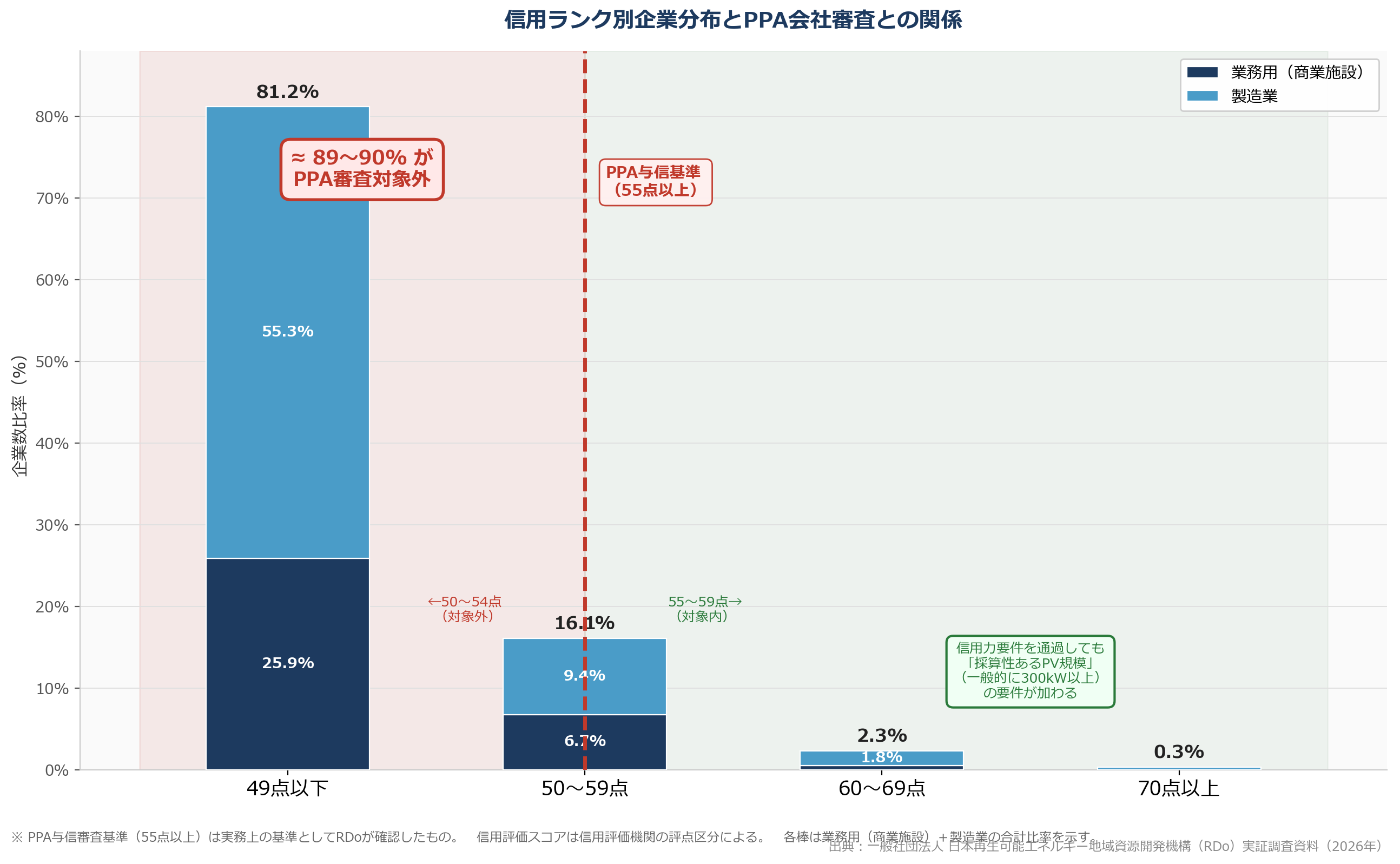

2-2 信用ランク別企業分布:実装空白の可視化(図2-1)

図2-1は、信用評価スコアの分布とPPA与信基準(55点)の関係を示したものだ。赤の破線がPPA対象範囲の境界線であり、この線の左側に全体の約90%の企業が存在する。

図2-1 信用ランク別企業分布とPPA与信基準(55点)の位置(出典:RDo実証調査資料 2026年)

| スコア区分 | 企業割合(目安) | PPA対象 | 該当企業の特徴 |

|---|---|---|---|

| 49点以下 | 約81% | 対象外 | 中規模以下の多くの中小企業。PPA事業者が実質的にアプローチできない層 |

| 50〜59点 | 約16% | 境界層(55点未満多くが対象外) | PPAの審査で落ちるケースが多い。信用補完があれば脱炭素インフラへの接続が可能 |

| 60〜69点 | 約2.3% | 一部対象 | 中堅中小企業。PPAの審査に通る可能性があるが、条件交渉が必要 |

| 70点以上 | 約0.3% | 対象 | 大企業・上場企業・高信用企業。既存PPAの主要ターゲット |

[出典] RDo実証調査資料(2026年) ※スコア区分は主要PPA事業者の与信基準を参考に設定した目安値

業界の与信審査基準(55点以上)を下回る企業が全体の約90%に上ることが、本調査の分布データから確認されている。

PPAモデルは「初期投資ゼロ」という強力なメリットを持ちながら、信用力要件により実質的に適用できる企業が全体の2〜3%未満にとどまる。

残り97〜98%の中小企業への脱炭素インフラ提供には、「信用補完機能」を組み込んだ新しいスキームが必要条件となる。

→ これがRDoの提案する「信用補完型EaaS(Roof Plus)」の出発点である。

→ 与信基準55点という閾値が全企業数の約90%を実質的に対象外とする実態を、図2-1に可視化している。

第3章 需要家ニーズの実態分析

3-1 自家消費型太陽光の導入を阻む5つの障壁

| 障壁 | 回答割合(目安) | 内容と含意 |

|---|---|---|

| ①初期費用の高さ | 61%(最大障壁) | 設備取得費の自己負担が最大の抵抗要因。補助金制度の活用と割賦設計が解決策。 |

| ②導入後の管理不安 | 43% | 専任設備担当者がいない中小企業では故障・点検・保険・報告書への不安が大きい。 |

| ③情報・知識の不足 | 38% | 「太陽光=FIT売電」の旧来認識が残り、自家消費型の価値が伝わっていない。 |

| ④回収期間への懸念 | 35% | 「月次削減額 ≧ 月次支払額」のCF中立設計と数値証明が突破口。 |

| ⑤提案事業者への不信 | 29% | 過去の悪質業者への集合的不信感。信頼できる第三者(地銀・税理士等)からの紹介が最大の解消策。 |

[出典] 日本商工会議所「中小企業の脱炭素・省エネに関する実態調査」2023年 https://www.jcci.or.jp/ ほか業界調査を参考に作成

3-2 オーナー経営者の意思決定構造

再エネ導入の動機は「環境への貢献」ではなく「電気代・資金繰り・リスク回避」が核心。

- 動機① 電気代が具体的にXX万円下がる → 数値化・個別試算が意思決定の起点

- 動機② 信頼できる人(税理士・金融機関・知人)が勧めている → 誰が勧めるかが先に判断される

- 動機③ 管理・保険・報告書まで全部やってくれる → 「面倒くさくない」がラストワンマイル

- 動機④ 2028年に電気代が法律でさらに上がる → 感情でなく法的根拠(GX推進法)で語る

第4章 実装空白を埋めるスキームの要件

4-1 信用補完の設計原則

実装空白層(信用スコア55点未満・全体の約90%)へのアプローチには、需要家の信用力不足を補う「信用補完機能」をスキームに内包させることが必要条件となる。信用補完の手法としては①保証会社の活用、②分割(割賦)取引による設備資産化、③中小企業経営強化税制による即時償却の組み合わせが有効である。

4-2 信用補完型EaaS(Roof Plus)が実現する3つの同時達成

- ① 100%即時償却 中小企業経営強化税制の適用により、導入初年度に設備投資額の全額を損金算入できる(節税効果の最大化)

- ② 持ち出しなし 割賦取引設計により、需要家が初期の現金支出なしに設備を資産計上できる

- ③ 電気代削減 自家消費型太陽光により、購入電力量が削減され月次の電力コストが確実に下がる

→ この3点が同時に実現するスキームは、信用補完型割賦取引によってのみ成立する。

第5章 まとめ:中小企業脱炭素化を阻む構造と突破の鍵

| 課題の層 | 内容 | 突破の鍵 |

|---|---|---|

| 制度的空白 | PPAの与信基準(55点以上)により約90%の中小企業が対象外 | 信用補完機能を内包したスキーム設計 |

| 情報的空白 | 自家消費型太陽光の価値が中小企業に届いていない | 診断先行型の啓発アプローチと個別数値試算 |

| 金融的空白 | 初期費用の壁と運転資金への影響への懸念 | CF中立設計・補助金重畳活用・割賦取引 |

| 信頼的空白 | 提案事業者への不信感と情報の非対称 | 地銀・税理士経由の紹介経路とパッケージ化 |

参考文献・出典一覧

- 脱炭素成長型経済構造への円滑な移行の推進に関する法律(GX推進法・令和5年法律第32号)e-Gov法令検索

- 資源エネルギー庁「電力調査統計(高圧区分)」https://www.enecho.meti.go.jp/statistics/electric_power/ep002/

- 日本商工会議所「中小企業の脱炭素・省エネに関する実態調査」2023年https://www.jcci.or.jp/

- 資源エネルギー庁「太陽光発電のコスト等検討委員会」2023年度資料https://www.enecho.meti.go.jp/

- 中小企業庁「中小企業税制パンフレット」最新版https://www.chusho.meti.go.jp/zaimu/zeisei/

- 日本政策金融公庫「環境・エネルギー対策融資」https://www.jfc.go.jp/

- 環境省「グリーン・バリューチェーンプラットフォーム」https://www.env.go.jp/

- RDo実証調査資料(2026年) 一般社団法人 日本再生可能エネルギー地域資源開発機構(RDo)内部資料